Ставка дисконтирования, используемая , это коэффициент, отражающий стоимость денег, используемых в проекте.

Ставка дисконтирования может быть номинальной или реальной.

Номинальная ставка дисконтирования отражает стоимость денег в обычном измерении, без дополнительной обработки, и предназначена для работы с денежными потоками, в которых все суммы указаны «по номиналу», с учетом всех ожидаемых изменений цен. Она должна применяться тогда, когда прогнозные потоки включают учет ожидаемой инфляции.

Реальная ставка дисконтирования отражает стоимость денег без учета инфляционного роста денежных сумм. Она применяется тогда, когда прогнозные денежные потоки построены в постоянных ценах.

Как правило, для проекта сначала определяется номинальная ставка дисконтирования (принципы ее выбора указаны ниже), а при необходимости на ее основе вычисляется реальная ставка. Формула для расчета реальной ставки d R выглядит так:

где:

d Н

– номинальная ставка дисконтирования,

i

– инфляция.

Допустимо применение упрощенной формулы: d R = d Н – i .

Ставка d Н обычно принимается одинаковой для всех денежных потоков и всех периодов инвестиционного проекта. Исключение составляют ситуации, когда известно, что в течение проекта произойдет:

· изменение стоимости капитала (например, ожидается рефинансирование кредита или кредитным договором предусмотрено изменение процентной ставки);

· изменение уровня риска проекта и требуемой рисковой премии.

В отличие от номинальной, реальная ставка дисконтирования может меняться от периода к периоду, так как прогноз уровня инфляции в проекте может быть разным для разных периодов.

В случае, если период отчетности в прогнозном денежном потоке проекта равен не году, а кварталу или месяцу, то соответствующая квартальная ставка d К или месячная ставка d М определяется из годовой ставки d Г по формулам:

| | |

Величина ставки дисконтирования зависит от того, для какого инвестора будут рассчитываться показатели эффективности проекта, то есть от того, какой именно чистый денежный поток будет дисконтироваться. В целом, ставка дисконтирования всегда должна отражать стоимость денег именно того инвестора, с точки зрения которого сформирован чистый денежный поток.

При расчете показателей эффективности с точки зрения заемного капитала в качестве ставки дисконтирования должна использоваться величина:

d банка = R кр * (1-t)

где:

R кр

– предполагаемая ставка процента по кредиту,

t

– ставка налога на прибыль.

Поправка на величину (1-t) учитывает влияние налогового вычета процентов по кредиту на результаты проекта. Это приблизительная схема расчета, не учитывающая тонкостей расчета величины налогового вычета (таких как ограничение величины процентов, включаемых в вычет).

При расчете показателей эффективности с точки зрения акционеров компании необходимо определить доходность на вложения акционера, которую требуется заложить в проект, чтобы участие в нем было для акционера привлекательным. В качестве источника информации о такой доходности могут использоваться:

1. Сформулированное самим инвестором проекта требование относительно ожидаемой доходности от вложения средств в данный проект.

2. Средняя доходность акционерного капитала в аналогичной сфере деятельности у потенциального инвестора проекта.

3. Средняя ставка дисконтирования применяемая инвесторами в проектах, совпадающих с данным проектом по параметрам отрасли, региона и степени новизны проекта.

4. Приблизительный уровень экономически обоснованной доходности, требуемой от аналогичных проектов.

Последний вариант оценки строится на применении упрощенной схемы, при которой ставка дисконтирования формируется из двух слагаемых: безрисковой ставки дисконтирования и премии за риск.

В качестве безрисковой ставки дисконтирования рекомендуется использовать ставку, определенную по бескупонной доходности облигаций федерального займа (ОФЗ) со сроком до погашения, равным сроку, на который прогнозируются денежные потоки проекта.

Премия за риск должна учитывать такие факторы проекта, как размер бизнеса, степень новизны, отраслевые риски, территориальные риски и другие характеристики. При отсутствии экономически обоснованных расчетов этой премии допустимо использовать приблизительные значения из следующей таблицы:

Итоговая ставка дисконтирования определяется по формуле:

d = d БР + R риска

где:

d БР

– безрисковая ставка дисконтирования,

R риска

– премия за риск.

При расчете показателей эффективности с точки зрения полных инвестиционных затрат должна использоваться ставка дисконтирования, рассчитанная как средневзвешенная ставка, учитывающая структуру капитала проекта. Расчет ставки ведется по формуле:

d = R кр * (1-t) * w кр + d собств. * w собств.

где:

d

– ставка дисконтирования, применяемая для оценки эффективности полных инвестиционных затрат,

R кр

– ожидаемая ставка процентов по кредиту,

t

– ставка налога на прибыль,

d собств.

– ставка дисконтирования, выбранная для собственного капитала,

w кр

– доля заемных средств в источниках финансирования проекта,

w собств.

– доля акционерного капитала в источниках финансирования проекта.

Например, если в финансировании проекта используется 30 млн. руб., вложенных акционером и 70 млн. руб. кредита, при этом акционер ожидает доходность своих вложений на уровне не ниже 25% годовых, а банк кредитует проект по ставке 15% годовых, то ставка дисконтирования для оценки эффективности полных инвестиционных затрат проекта составит (для ставки налога на прибыль 20%):

d = 0,15 * (1-0,2) * 0,7 + 0,25 * 0,3 = 0,159 или 15,9%

Все перечисленные выше принципы выбора ставки дисконтирования даны для определения номинальной ставки. Если расчеты выполняются в постоянных ценах, то номинальная ставка должна быть преобразована в реальную.

Затронем такой сложный экономический термин как ставка дисконтирования, рассмотрим существующие современные методы ее расчета и направления использования.

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

Расчет ставки дисконтирования на основе модели CAPM

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model ) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: r i – ожидаемая доходность акции (ставка дисконтирования);

где: r i – ожидаемая доходность акции (ставка дисконтирования);

r f – доходность по безрисковому активу (например: государственные облигации);

r m –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σ im – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM ) следующая:

![]() где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

r u – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; r f – безрисковая ставка; r m – доходность рыночного портфеля;

SMB t – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HML t – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, h i – коэффициенты, которые говорят о влиянии параметров r i , r m , r f на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

где:

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

![]()

где: r e ,r d — ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

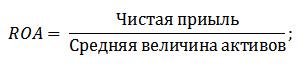

Расчет ставки дисконтирования на основе рентабельности капитала

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA) . Формула расчета коэффициента рентабельности активов представлена ниже:

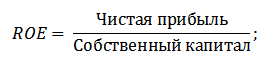

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE ), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed) . Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed) .

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

![]() где:

где:

r – ставка дисконтирования;

r f – безрисковая процентная ставка;

r p –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

- Доходность по безрисковым государственным облигациям (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа) выпускаемые Министерством финансов РФ. Государственные облигации имеют максимальный рейтинг надежности, поэтому могут быть использованы для расчета безрисковой процентной ставки. Доходность по данным видам облигаций можно посмотреть на сайте ЦБ РФ (cbr.ru) и в среднем ее можно принять за 6% годовых.

- Доходность по 30-летним облигационные займам США. В среднем доходность по данным финансовым инструментам составляет 5%.

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика оценки поправок на риск от компании «Альт-Инвест»

Методика фирмы «Альт-Инвест» включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.

Риски так или иначе присущи любому производственному предприятию. Если на предприятии специализированного подразделения, занимающегося управлением рисками, нет, эти обязанности, как правило, вменяются отделу контроллинга или внутреннего аудита, и именно этот отдел занимается управлением рисками, оценкой, контролем эффективности, разрабатывает и внедряет механизмы, позволяющие снизить риск. Такое оперативное управление рисками позволяет обнаружить, устранить или снизить их уровень до того, как предприятие понесет серьезные убытки.

В соответствии с принципами риск-менеджмента, сформированными COSO, эффективная система риск-менеджмента включает восемь основных компонентов (табл. 1).

Таблица 1. Составляющие системы риск-менеджмента

|

Компонент |

Комментарии |

|

Внутренняя среда |

Во многом определяет то, как риск будет выявлен и какие решения будут приняты |

|

Цели компании |

Должны быть определены до выявления рисков. Риск-менеджмент должен обеспечить выполнение поставленных целей |

|

Выявление неблагоприятных событий |

Все события, от которых зависит выполнение поставленных целей, должны быть проанализированы на предмет существования рисков |

|

Оценка риска |

Выявленные риски следует проанализировать с точки зрения вероятности наступления рискового события и возможного ущерба |

|

Реакция на риск |

Менеджмент должен для себя определить возможную реакцию на риск: исключить, снизить, принять или разделить риски |

|

Контроль бизнес-процессов |

Внутренние политики и процедуры, гарантирующие, что принятая стратегия реакции на риск эффективно реализуется при выполнении повседневных операций |

|

Информация и коммуникации |

Необходимая информация должна своевременно собираться, обрабатываться и передаваться сотрудникам, ответственным за управление рисками |

|

Мониторинг |

Выявленные ранее риски необходимо постоянно контролировать и пересматривать при необходимости |

Не вдаваясь глубоко в теорию риск-менеджмента в предпринимательстве, сосредоточим свое внимание на рисках, сопутствующих хозяйственной деятельности производственных предприятий. Но сначала рассмотрим сущность и содержание понятия риска с помощью рисунка.

Как видно из рисунка, риск можно рассматривать с трех основных позиций: прогнозируемых финансовых результатов, возможных отклонений от планируемого хода событий и с позиции возможности наступления неблагоприятных событий.

- начальный, то есть уровень риска идеи, замысла, предложения без учета мероприятий по его анализу и оценке;

- оцененный - с учетом мероприятий по анализу и оценке риска, в результате которых получена реальная оценка уровня риска;

- конечный (финальный, приемлемый) - с учетом разработанных и проведенных активных и пассивных мероприятий и мер по снижению начального уровня риска.

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода в неопределенной предпринимательской среде. Цель - сохранение полностью или частично своих ресурсов или получение ожидаемой прибыли при приемлемом уровне риска.

На практике для идентификации рисков обычно составляют таблицу, в которой отражаются возможные факторы риска предприятия, а также степень их опасности и вероятность наступления. Такая таблица составляется с учетом субъективного мнения ключевых сотрудников компании с использованием метода экспертных оценок. Однако с помощью ее можно с достаточной точностью оценить уровень рисков предприятия, поскольку вариативные оценки по каждому фактору рисков усредняются в некую среднюю величину, которая, как правило, соответствует истинному уровню по каждому из рисков. Факторы риска целесообразно разделить на две большие группы: внешние и внутренние. Внутри каждой группы риски также разделяются по основным направлениям. Перечень видов рисков и сокращенный список идентифицированных факторов риска на примере производственного предприятия представлен в табл. 2 «Идентификация факторов риска компании» (См. журнал «Справочник экономиста» №99(63), 2008.)

На основе идентифицированных рисков разрабатывается карта рисков компании, которая позволяет:

- выявлять наиболее опасные варианты решения, связанные с недостижением поставленных целей;

- получить оценки возможного ущерба (потерь) для различных вариантов решения;

- спланировать и осуществить мероприятия по снижению риска до приемлемого уровня;

- оценить затраты по управлению риском.

В экономическом смысле под ставкой дисконтирования понимается требуемая инвесторами ставка доходности на вложенный капитал в сопоставимые по уровню риска объекты инвестирования. Поэтому на выбор ставки дисконтирования важное влияние оказывает цель, которую преследует предприятие, то есть при выборе метода расчета ставки дисконтирования необходимо учитывать задачи, в соответствии с которой определяют ставку дисконтирования (оценка нового инвестиционного проекта, оценка стоимости компании и пр.). Что касается инвестиционных проектов, то чаще всего анализ таких проектов ведется по годам (хотя можно проводить анализ в разрезе месяца, квартала и прочих временных интервалов). Важным условием в данном случае является взаимоувязка таких параметров, как ставка дисконтирования, продолжительность проекта, с элементами денежного потока.

Ставка дисконтирования, используемая для оценки проектов с помощью методов, основанных на дисконтированных оценках, должна соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода - год).

В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала WACC, которая в случае необходимости может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта или вложения в определенную компанию и ожидаемого уровня инфляции. В качестве ставки дисконтирования можно выбрать доходность ценных бумаг с риском, аналогичным риску объекта инвестирования. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования. Еще один метод определения ставки дисконтирования основан на добавлении к безрисковой ставке (процент по депозиту самого надежного банка России, доходность по государственным ценным бумагам и пр.) премии за риск вложения в конкретный инвестиционный объект (проект, предприятие и пр.) и поправки на инфляцию.

Коэффициенты поправки на риск в инвестиционных проектах ранжируются в зависимости от характера инвестиций (табл. 3).

Таблица 3. Премии за риск инвестиционных проектов

|

Размер риска |

Характер инвестиций |

Премия за риск |

|

Замещающие инвестиции (замена мощностей – оборудования, машин более совершенным, требующая более высокой квалификации работников, новых подходов в производстве; строительство новых заводов взамен старых на том же или другом месте). Новые инвестиции (новые мощности для производства и продвижения старых продуктов) |

||

|

Новые инвестиции (новые мощности для производства и продвижения производственных линий, тесно связанных с существующими). Инвестиции в прикладные научно-исследовательские разработки, направляемые на специфические цели |

||

|

Новые инвестиции (новые мощности для производства и продвижения производственных линий, не связанных с первоначальной деятельностью компании) |

||

|

Очень высокий |

Инвестиции в фундаментальные научно-исследовательские разработки, цели которых могут быть пока точно не определены, а ожидаемый результат точно не известен |

Таким образом, существуют различные методы определения ставки дисконтирования, наиболее распространенными из которых являются: модель оценки капитальных активов (САРМ), модель средневзвешенной стоимости капитала (WACC), метод кумулятивного построения. Рассмотрим их более подробно.

CAPM

Ожидаемая доходность финансового актива рассчитывается следующим образом:

r = rf + b (R m – rf),

где rf - безрисковая процентная ставка, характерная для краткосрочных казначейских обязательств;

R m - ожидаемая доходность рыночного индекса;

b - коэффициент бета, который показывает волатильность доходности конкретного финансового актива относительно волатильности доходности выбранного рыночного индекса.

Применение модели САРМ основано на анализе массивов информации фондового рынка - изменений доходности свободно обращающихся акций. Применять ее целесообразно для определения ставки дисконтирования компаний, акции которых котируются на фондовом рынке. При выведении ставки дисконтирования для закрытых компаний необходимо проводить дополнительные корректировки.

Коэффициент бета, используемый в данной модели, представляет собой меру риска. На фондовом рынке выделяют два вида риска: систематический, который определяется макроэкономическими факторами, и несистематический, который отражает риск конкретного предприятия.

Коэффициент бета в мировой практике обычно рассчитывается путем анализа статистической информации фондового рынка специализированными компаниями. Данные о коэффициентах бета публикуются в специализированных изданиях, анализирующих фондовые рынки. Как правило, сами предприятия этот коэффициент не рассчитывают.

Публикуемые коэффициенты бета обычно отражают структуру капитала конкретных открытых компаний, поэтому применение их в таком виде к закрытой компании, имеющей отличную структуру капитала, некорректно. Чтобы стало возможным применение беты сопоставимой открытой компании, необходимо провести определенные корректировки. С этой целью рассчитывают безрычажную бету, то есть бету, которую имела бы компания, если бы у нее не было долга.

Формула расчета безрычажной беты, предполагающая 100%-ный собственный капитал в структуре капитала, выглядит следующим образом:

B u = B l / 1 + (1 – t)w d / w e ,

где B l - рычажная бета;

t - налоговая ставка для предприятия;

w d - доля долга в структуре капитала;

w e - доля собственного капитала.

WACC

Совокупная цена всех источников финансирования предприятия определяется по формуле средней арифметической взвешенной и обозначается WACC (Weighted Average Cost of Capital). Основная формула для расчета средневзвешенной стоимости капитала имеет вид:

WACC = Σ(C i × q i),

где C i - стоимость каждого источника средств;

q i - доля данного источника в общей сумме инвестируемого капитала.

Следует особо подчеркнуть одну особенность: величина WACC есть средневзвешенная стоимость каждой единицы дополнительно привлекаемых финансовых ресурсов. Иными словами, WACC - это не средняя цена всех источников, привлеченных компанией в прошлом или планируемых к привлечению в текущем году, а именно стоимость дополнительно привлекаемых средств для финансирования будущих проектов.

Поэтому предприятие не может привлекать капитал с постоянной средневзвешенной стоимостью бесконечно. Обычно справедливо следующее правило: стоимость капитала возрастает по мере роста потребности в нем, поскольку наращивание объема заемных средств увеличивает финансовый риск, связанный с данной компанией, и новую порцию кредитов банки будут предоставлять под более высокую процентную ставку.

В структуру капитала концептуально включаются только долгосрочные обязательства. Однако многие закрытые компании, в особенности небольшие, используют в качестве долгосрочного краткосрочный капитал (отягощенный процентами). В этом случае предприятие само решает, квалифицировать ли такой капитал как долгосрочный с целью включения его в расчет WACC.

Пример 1

Для финансирования инвестиционных проектов предприятие привлекает денежные средства из следующих источников:

- нераспределенная прибыль на сумму 120 000 руб.;

- кредит банка на сумму 200 000 руб., выдаваемый под ставку 17 % (дополнительных расходов, связанных с получением кредита, у предприятия нет);

- эмиссия обыкновенных акций на сумму 450 000 руб. стоимостью 26 % (предполагаемый ежегодный рост дивидендов - 2 %, расходы на эмиссию - 8 % от стоимости акции).

Определим минимально приемлемую доходность инвестируемого капитала.

Данные по структуре капитала приведены в табл. 4.

Таблица 4. Данные по структуре капитала предприятия

|

Вид источника финансирования |

Цена (стоимость) источника финансирования, % |

Удельный вес источника финансирования |

|

|

Нераспределенная прибыль |

|||

|

Кредит банка |

|||

|

Обыкновенные акции |

|||

Стоимость банковского кредита, несмотря на многообразие его видов, форм и условий, определяется на основе ставки процента за кредит, которая формирует основные затраты по его обслуживанию. То есть если заемщик не несет дополнительных расходов, связанных с получением кредита, стоимость его не зависит от способа погашения и совпадает с процентной ставкой по кредиту с учетом эффекта налогового щита. При наличии дополнительных издержек стоимость заемных средств хоть и изменяется при различных вариантах погашения кредита, но на практике не учитывается при выборе способа погашения задолженности.

Стоимость кредита банка с эффектом налогового щита определяется по формуле:

С = (r × 1,1)(1 – 0,24) + (i – r × 1,1).

Пусть r (ставка рефинансирования) = 11 %, тогда коэффициент составит 0,121 (11 % × 1,1).

С = 0,121 × (1 – 0,24) + (0,17 – 0,121) = 0,1401 = 14,01 %.

Стоимость привлечения обыкновенных акций для предприятия при использовании модели Гордона будет рассчитываться по формуле:

С s = D 1 / P m (1 – L) + g,

где D 1 - дивиденд, выплачиваемый в первый год;

Р m - рыночная цена одной акции (цена размещения);

L - ставка, характеризующая расходы на эмиссию (в относительной величине);

g - ставка роста дивиденда.

Сs = (0,26 / (1 × (1 – 0,08))) + 0,02 = 0,3026 = 30,26 %.

Расчет стоимости собственного капитала в части нераспределенной прибыли по модели Гордона будет осуществляться по следующей формуле:

С p = D 1 / Pm + g.

Сp = (0,26 / 1) + 0,02 = 0,28 = 28 %.

WACC = 28 × 0,16 + 14,01 × 0,26 + 30,26 × 0,58 = 25,67 %.

Таким образом, минимально приемлемая доходность инвестированного капитала составляет 25,67 %.

Метод кумулятивного построения

Ожидаемая ставка дохода рассчитывается по формуле:

r c = R f + RP m + RP s + Rp u ,

где Rf - ставка дохода на безрисковую ценную бумагу;

RP m - рыночная премия за риск акций;

RP s - премия за риск для малых компаний;

Rp u - премия за несистематический риск для конкретной компании.

Наиболее важные факторы, определяющие премию за риск при определении ставки дисконтирования конкретного предприятия, следующие:

- Ограниченность доступа к капиталу (в закрытых компаниях).

- Малая доля на рынке.

- Качество менеджмента.

- Сильная зависимость от лиц, обладающих ключевыми знаниями.

- Слабая маркетинговая и рекламная политика.

- Ограничение возможности диверсификации по товарам и услугам.

- Низкие возможности получения эффекта на масштабе.

- Сильная зависимость от продавцов и поставщиков.

- Низкое качество учетной информации и т. д.

Пример 2

С целью оценки стоимости производственного предприятия был использован метод кумулятивного построения. За безрисковую ставку доходности принята средняя доходность к погашению российских еврооблигаций со сроком погашения в 2010 г. - 7 %. Ставки премий за риск по видам рисков развития предприятия представлены в табл. 5.

Таблица 5. Ставки премии за риск

|

Риск |

Ставка премии, % |

||

|

Оптимистический сценарий развития |

Пессимистический сценарий развития |

Реальный сценарий развития |

|

|

Инвестирование в предприятие |

|||

|

Финансовая структура |

|||

|

Производственной и территориальной диверсификации |

|||

|

Диверсификации клиентуры |

|||

|

Рентабельности предприятия и прогнозируемость его доходов |

|||

|

Качества управления |

|||

Обоснуем выбор премий за риск:

премия за риск инвестирования в предприятие. В ближайшие годы прогнозируется увеличение спроса на продукцию предприятия в связи со значительным износом оборудования и строительством новых генерирующих мощностей. Поэтому, с одной стороны, предприятие обладает неплохим потенциалом развития, а с другой стороны, объем продаж ограничивается высокой конкуренцией. Премия за риск вложения в предприятие оценена в 2 % для оптимистического сценария развития, 3 % - для пессимистического и 2,5 % - для реального;

финансовая структура. В результате оценки деловой активности был сделан вывод, что она находится на довольно высоком уровне. Можно предположить, что она будет и в дальнейшем расти, премию за риск можно взять в размере 2,5 % для оптимистического и реального сценариев. Делая прогноз для пессимистического сценария, можно отметить, что квалификация и корпоративная культура работников финансовой службы находятся на недостаточном уровне, поэтому премию за риск берем в размере 3 %;

производственная и территориальная диверсификация. У предприятия несколько сфер бизнеса. Поскольку один из них убыточный, а в другом наблюдается усиление конкуренции, надбавка за риск в пессимистическом и реальном сценариях взята в размере 3 %. Предполагается, что еще одно бизнес-направление предприятия будет генерировать значительные денежные потоки. Это снизит общий уровень риска, поэтому в оптимистическом сценарии премия за риск - 2,5 %.

диверсификация клиентуры. Предприятие имеет достаточно широкий круг заказчиков, число которых постоянно растет, премию за риск примем в размере 2 % для оптимистического и 2,5 % для реального сценариев. Поскольку в последнее время наблюдается усиление позиции иностранных конкурентов, премию за риск в пессимистическом сценарии возьмем 3 %;

рентабельность предприятия и прогнозируемость его доходов. Ставка премии за риск рентабельности во всех вариантах применяется на уровне 2 %, так как выявлена тенденция ее последующего роста;

качество управления. Управление на предприятии осуществляется посредством реакции на происходящие события, план стратегического развития на перспективу не разрабатывается, хотя предприятие имеет положительную динамику прибыли, показателей рентабельности. Управленческий учет поставлен не на должном уровне, что затрудняет проведение оперативного анализа и принятие решений оперативного характера. Премия за риск определена в размере 3 % для всех сценариев развития;

прочие риски во всех вариантах сценария оценены в 3 %.

При расчете ставки дисконтирования суммируется безрисковая ставка доходности и итоговая ставка премий за риски (табл. 6).

Таблица 6. Ставки дисконтирования для различных вариантов сценария

|

Вид ставки |

Сценарий развития, % |

||

|

оптимистический |

пессимистический |

реальный |

|

|

Безрисковая ставка доходности |

|||

|

Итоговая ставка премии за риск |

|||

|

Ставка дисконтирования |

|||

В заключение можно сказать, что в условиях рыночных отношений проблема анализа, оценки и управления рисками приобретает важное как теоретическое, так и прикладное значение. Риски, сопутствующие производственным предприятиям, пронизывают всю их хозяйственную деятельность и находят свое отражение, в том числе, в оценке новых инвестиционных проектов и стоимости предприятия как элемент определения ставки дисконтирования.

МСФО 36 «Обесценение активов» определяет возмещаемую сумму актива или генерирующей единицы как наибольшую величину из значений: справедливой стоимости за вычетом затрат на продажу или ценности его использования.

Ценность использования - это дисконтированная стоимость будущих денежных потоков, получение которых ожидается от актива или генерирующей единицы.

Значение ценности использования можно рассчитывать как по единичному активу, так и по генерирующей единице. Генерирующей единицей является наименьшая идентифицируемая группа активов, обеспечивающая поступления денежных средств, которые в значительной мере не зависят от притоков денежных средств от других активов или групп активов.

Для того чтобы определить дисконтированную стоимость денежных потоков, необходимо:

Оценить будущие потоки денежных средств, которые компания ожидает получить от актива;

Откорректировать денежный поток на ожидания относительно возможных изменений в размере и сроках поступления или выплат денежных средств;

Определить временную стоимость откорректированного потока (по рыночной безрисковой ставке процента, т. е. определить стоимость денег, когда они могут быть немедленно инвестированы и начать приносить доход, что увеличит их стоимость в будущем);

Учесть премию за неопределенность, присущую данному активу (через корректировку потока или ставки дисконтирования);

Учесть другие факторы, которые отражаются участниками рынка при установлении величины будущих потоков денежных средств (например, ликвидность).

Прогнозы денежных потоков должны охватывать период не более 5 лет, за исключением случаев, когда руководство компании уверено в надежности прогнозов денежных потоков продолжительностью более 5 лет и может подтвердить свою способность правильно прогнозировать потоки денежных средств исходя их предыдущего опыта.

Оценка ценности использования актива состоит из следующих этапов:

Оценка будущих потоков денежных средств в связи с продолжающимся использованием актива и его окончательным выбытием;

Применение соответствующей ставки дисконта к этим будущим потокам денежных средств.

Будущие потоки денежных средств должны оцениваться для актива в его текущем состоянии , поэтому потоки денежных средств прогнозируются без учета изменений, которые могут возникнуть:

В связи с будущей реструктуризацией, к которой компания еще не приступила;

Улучшениями или повышением производительности актива.

Оценки будущих потоков денежных средств не могут включать:

Притоки или оттоки денежных средств от финансовой деятельности;

Поступления или выплаты налога на прибыль.

Денежные потоки от финансовой деятельности не учитываются по причине того, что именно ставка дисконтирования и определяет стоимость денег во времени, образуя финансовые расходы. Относительно налога на прибыль следует отметить, что в целом налог на прибыль может оказать существенное влияние на потоки денежных средств, и при бюджетировании капиталовложений учитывается влияние налогов на инвестиции. Но так как на практике существует разница между налоговой базой актива и его балансовой стоимостью, что приводит к возникновению временных разниц по налогу на прибыль, то во избежание двойного счета потребовалось бы исключать влияние временных разниц. Исключение таких временных разниц, в свою очередь, потребовало бы дополнительных расчетов. В теории дисконтирования предполагается, что дисконтирование денежных потоков после налогообложения с использованием коэффициента дисконтирования после налогообложения приводит к такому же результату, что и дисконтирование денежных потоков до налогообложения с использованием коэффициента дисконтирования до налогообложения, только если коэффициент дисконтирования до налогообложения равен коэффициенту дисконтирования после налогообложения, скорректированному на временные разницы. В связи с этим при определении ценности от использования учитываются денежные потоки до налогообложения и, соответственно, коэффициент дисконтирования для расчетов также берется до налогообложения .

Определение ставки дисконтирования является наиболее сложным и значимым процессом при расчете приведенной стоимости. Одной из основных проблем при этом является обоснование ставки дисконтирования. Причина в том, что при использовании низкой ставки дисконтирования можно завысить дисконтированную стоимость будущих денежных поступлений и тем самым нарушить принцип консерватизма, согласно которому активы не должны быть завышены. Использование чрезмерно высокой ставки дисконтирования может привести к необоснованному отражению убытков.

Пример 1

Компания провела тестирование актива на обесценение. Имеется следующая информация: балансовая стоимость актива -50 000 у. д. е., справедливая стоимость актива за вычетом затрат на продажу составляет 44 000 у. д. е. Ожидаемые чистые денежные потоки в течение последующих пяти лет оцениваются на уровне 12 000 у. д. е. в год. Рассмотрим ситуацию, когда компания использует в одном случае ставку дисконтировании 10 %,а во втором - 15 %.

|

Наименование |

Ставка 10 % |

Ставка 15 % |

|

Ожидаемые денежные потоки в течение последующих 5 лет, у. д. е. |

||

|

Коэффициент дисконтирования |

||

|

Дисконтированная стоимость будущих денежных потоков, у. д. е. |

Возмещаемая сумма в первом варианте составит 45 492 у. д. е., так как наибольшей величиной является ценность использования.

Дт «Расходы на обесценение актива» - 4508

Кт «Накопленный убыток от обесценения актива» - 4508

Возмещаемая сумма во втором варианте составит 44 000 у. д. е., так как наибольшей величиной является справедливая стоимость актива за вычетом затрат на продажу.

Дт «Расходы на обесценение актива» - 6000

Кт «Накопленный убыток от обесценения актива» - 6000

При этом следует обратить внимание, что для оценки ценности использования актива не может использоваться первоначальный коэффициент дисконтирования, т. е. эффективная ставка, вмененная при приобретении актива. Компания, принимая решение о дальнейшем использовании актива и рассчитывая его ценность использования в будущем, исходит из текущих рыночных условий, а не первоначальных условий. Поэтому при расчете коэффициента дисконтирования должна использоваться текущая рыночная оценка стоимости денег во времени и рыночная надбавка за неопределенность . Если компания корректировала ожидаемые денежные потоки на риски, то тогда ставка дисконтирования не должна учитывать данные риски.

Ставка дисконта не зависит от структуры капитала компании и способа, с помощью которого она финансирует покупку актива, потому что будущие потоки денежных средств, возникновение которых ожидается от актива, не зависят от способа финансирования компанией покупки данного актива, но зависят от рыночной оценки ряда факторов:

Временной стоимости денег для периодов до окончания срока полезной службы актива;

Ожиданий относительно возможных вариаций в размерах и сроках поступления денежных потоков;

Надбавки за неопределенность, присущую данному активу;

Других неидентифицируемых факторов, которые отражаются участниками рынка при установлении величины будущих потоков денежных средств, которые ожидается получить от актива.

Компания обычно применяет одну ставку дисконта для оценки ценности использования актива. Однако компания может использовать различные ставки дисконтирования для различных будущих периодов, если ценность использования чувствительна к разнице в рисках для различных периодов или к временной структуре процентных ставок.

Производя оценку ставки дисконта, компания должна принимать во внимание следующие показатели:

Средневзвешенную стоимость капитала компании, определенную с помощью таких методов, как модель оценки капитальных активов;

Приростную ставку процента на заемный капитал компании;

Прочие рыночные ставки на заемный капитал.

Наиболее простой способ оценки ставки дисконта - на основе ставки, предполагаемой в текущих рыночных операциях для аналогичных активов.

Следует отметить, что если на рынке обращаются сопоставимые активы, то компании будут использовать традиционный подход к дисконтированной стоимости. При традиционном подходе главное место уделяется выбору ставки дисконтирования. При традиционном расчете дисконтированной стоимости денежных потоков вероятности распределения во времени не учитываются, а расчет основывается на наиболее вероятном потоке.

Однако наряду с традиционным подходом к дисконтированной стоимости может использоваться и подход на основе ожидаемых потоков денежных средств.

Пример 2

Компания ожидает получения денежных потоков от использования актива в размере 12 000 у. д. е. Вероятности распределения потоков во времени оценены следующим образом: поступление денег через 1 год составляет вероятность 25 %, через 2 года -25 %, в через 3 года - 50 %. Ставка дисконтирования - 10 %.Ожидаемая дисконтированная стоимость на основе метода ожидаемых потоков денежных средств составит:

|

Денежный поток |

Коэффициент дисконтирования |

Дисконтированная стоимость |

Вероятность |

Взвешенное значение |

|

10 909,08 |

||||

|

Ожидаемая дисконтированная стоимость |

9714,48 |

|||

Таким образом, значение дисконтированной стоимости при использовании метода на основе ожидаемых потоков денежных средств составляет 9714,48 у. д. е., а при использовании традиционного подхода - 9015,72 у. д. е.

Одним из методов, используемых для определения ставки дисконтирования, является использование средневзвешенной цены капитала. Средневзвешенная стоимость капитала характеризует среднюю стоимость финансовых ресурсов для компании и отражает тот уровень, ниже которого не должна опускаться доходность вложения капитала. Для котирующихся компаний ставка дисконтирования может рассчитываться на основе нескольких подходов. Данные методы представлены на схеме.

Схема

Подходы к определению ставки дисконтирования

Структура капитала компании представляет собой комбинацию из долгосрочных источников финансирования, включая долговые обязательства, и собственных источников в виде привилегированных акций, простых акций и нераспределенной прибыли.

Стоимость капитала - это требуемая инвесторами ставка доходности для различных типов финансирования бизнеса. Стоимость капитала компании в целом представляет собой средневзвешенное значение отдельных требуемых ставок доходности, т. е. затрат на капитал.

Стоимость собственного капитала - это требуемая владельцами обыкновенных акций ставка доходности по их инвестициям в акции компании.

Стоимость привилегированных акций - это требуемая владельцами привилегированных акций компании ставка доходности по их инвестициям в акции компании.

Стоимость долга - это требуемая ставка доходности по инвестициям кредиторов компании.

Несмотря на то что ставка дисконта не зависит от структуры капитала, считается, что компания, заботящаяся о своей стоимости, должна определить свою целевую структуру капитала и затем привлекать капитал с таким расчетом, чтобы фактическая структура капитала с течением времени стремилась к оптимальной. Большинство компаний основывают свои расчеты именно на показателях целевой структуры капитала, которая хорошо отражает фактическое соотношение рыночной стоимости источников капитала. Основной довод в пользу применения средневзвешенной стоимости капитала состоит в том, что компания, финансируя свою деятельность на основе целевой структуры капитала, может повышать рыночную стоимость своих акций.

Средневзвешенная стоимость капитала (WACC ) оценивает стоимость разных источников капитала и показывает стоимость капитала компании. Это наиболее объективный метод определения ставки дисконтирования.

Определение цены капитала компании предполагает:

Идентификацию компонентов;

Расчет их стоимости;

Определение средневзвешенной стоимости капитала (WACC).

Если для финансирования деятельности привлекается не только собственный, но и заемный капитал, то доходность такого проекта должна компенсировать не только риски, связанные с инвестированием собственных средств, но и затраты на привлечение заемного капитала. Учесть стоимость и собственных, и заемных средств позволяет показатель средневзвешенной стоимости капитала (WACС), который рассчитывается по формуле:

WACC = (стоимость собственного капитала х % собственного капитала) + (стоимость долга х % долга)

Пример 3

Компания «А» на 30 % финансируется за счет заемных средств и на 70 % за счет собственных средств. Стоимость долга составляет 10 %, стоимость собственного капитала - 15 %. В этом случае ставка дисконтирования, определенная методом средневзвешенной стоимости, составит:

WACC = 0,7 х 15 % + 0,3 х 10 % = 13,5 %.

Стоимость заемного капитала может представлять собой:

Ставку дисконта, которая уравнивает сумму займа с текущей стоимостью процентов плюс выплаты по основной сумме долга в течение периода действия займа (до срока погашения) без учета налогообложения. Если заемный капитал представляет собой выпуск облигаций, то в качестве суммы долга используется его рыночная стоимость, а не номинальная сумма;

Минимальную требуемую норму прибыли на заемный капитал для обеспечения доходности;

Приростную стоимость заемного капитала.

Многие компании, выпускающие облигации, для определения стоимости долга используют текущую доходность, которая равна отношению процентов за год к текущей цене облигации.

Релевантная стоимость заемных средств до налогообложения - это процентная ставка, которую компания будет выплачивать, если выпустит новые долговые обязательства, а она близка к рыночной доходности имеющихся облигаций до погашения.

Пример 4

Облигации компании «А» номинальной стоимостью 1000 у. д. е. с фиксированным купоном 12 % в настоящее время продаются по 950 у. д. е. Текущая доходность по таким облигациям составляет:

1000 х 12 % / 950 = 0,126, или 12,6 %.

Компании, не выпускающие облигации, но имеющие заемный капитал в виде долгосрочных займов банка, используют в виде стоимости заемного капитала рыночные ставки процентов по таким кредитам.

Если средства поступают не от инвесторов, то они не рассматриваются как составляющая капитала. То есть кредиторская задолженность не участвует в расчете ставки дисконтирования, так как такая задолженность учтена в денежных потоках компании.

При расчете средневзвешенной стоимости капитала необходимо использовать

данные и о стоимости собственного долга. Существует несколько методов определения стоимости собственного капитала:

Метод дисконтированного денежного потока;

Метод ценообразования капитальных активов;

Метод сложения доходности облигации и премии за риск.

Метод дисконтированного денежного потока, или метод прогнозируемого роста дивидендов

Дивиденд не является единственным способом получения акционерами выгоды от компании. Прибыль, которая остается в компании и эффективно используется, может вызвать будущий рост прибыли и дивидендов, а также стоимости реального основного капитала, инвестированного акционерами. Акционеры ожидают, что дивиденды и рыночная стоимость их акций будут возрастать из года в год, а не останутся неизменными. Для отражения этого был разработан метод роста дивидендов.

Метод строится на основе суммы ожидаемых дивидендов за следующий год реализации (т. е. отношение суммы ожидаемых дивидендов к рыночной цене акции). Затем для вычисления стоимости собственного капитала к среднему темпу роста дивидендов прибавляется доходность акций.

Расчет стоимости собственного капитала основывается на формуле:

k е = (D 1 / P 0) + g ,

где D 1

Р 0 - рыночная цена одной акции в текущий момент;

g

Пример 5

Текущая цена одной обыкновенной акции компании составляет 7 у. д. е. Ожидаемая в следующем году величина дивиденда - 0,70 у. д. е. на акцию. Кроме того, предприятие планирует ежегодный прирост дивидендов на 8 %. Используя формулу (2), получаем стоимость собственного капитала:

k е = (0,7 / 7) + 0,08 = 0,18, или 18 %.

Данный метод применим к тем компаниям, величина прироста дивидендов которых постоянна.

Стоимость собственного капитала можно также представить следующей формулой:

k е = [D 0 х (1 + g ) / P 0 ] + g ,

где D 0 - денежные дивиденды на одну акцию в текущий момент;

g - прогнозируемый ежегодный рост дивидендов;

Р 0 - рыночная цена одной акции в настоящий момент.

Оценка темпов роста дивидендов определяется на основе реинвестированной

g = ROE х k ,

где ROE - ожидаемая в будущем рентабельность собственного капитала компании;

k - доля прибыли, которую компания предполагает реинвестировать, а не распределять среди акционеров.

Рентабельность собственного капитала (возврат на инвестиции) определяется отношением прибыли к инвестированному капиталу.

Пример 6

Компания ожидает иметь ROE , равную 15 %. При этом 30 % прибыли компания выплатит своим акционерам. Соответственно, 70 %прибыли будет реинвестировано. Следовательно, компания прогнозирует темпы в размере:

g = 15 х (1 - 0,3) = 10,5 %.

При данном методе расчета темпов роста дивидендов делаются следующие

предположения:

Доля дивидендов, которая выплачивается, не меняется с течением времени.

Будущая рентабельность собственного капитала равна настоящей рентабельности собственного капитала (ROE ).

Не ожидается, что компания будет выпускать новые акции.

Будущие проекты компании имеют ту же степень риска, что и существующие.

Компания может увеличить собственный капитал двумя способами:

Новым выпуском обыкновенных акций;

Реинвестированием части прибыли.

Стоимость собственного капитала за счет выпуска новых простых акций определяется следующим образом:

k е = [D 1 / (P 0 х (1 - F ))] + g,

где D 1 - денежные дивиденды на одну акцию, выплата которых ожидается в конце первого периода;

Р 0 х (1 - F ) - чистая цена, получаемая компанией при выпуске новых акций;

F - процент (затраты) за распространение акций;

g - прогнозируемый ежегодный рост дивидендов.

Пример 7

Цена одной обыкновенной акции - 23 у. д. е., расходы за размещение акций составляют 10 %. Ожидаемая в следующем году величина дивиденда - 1,24 у. д. е. на акцию. Кроме того, компания планирует ежегодный прирост дивидендов на уровне 8 %.

Используя формулу (5), получаем:

k е = + 0,08 = 0,14, или 14 %.

Если бы не было расходов на размещение акций, то стоимость собственного капитала составляла бы по формуле (2):

k е = (1,24 / 23) + 0,08 = 0,134, или 13,4 %.

Таким образом, инвесторы ожидают получить 13,4 %, но в связи с наличием расходов на размещение акций компания должна учитывать стоимость собственного капитала по 14 %.

Цена собственного капитала является ценой нераспределенной прибыли до тех пор, пока компания имеет этот источник, и становится ценой обыкновенных акций нового выпуска, как только компания исчерпает нераспределенную прибыль. Цена собственного капитала в виде обыкновенных акций выше, чем цена нераспределенной прибыли, так как имеются затраты на размещение нового выпуска.

Метод ценообразования капитальных активов (CAPM)

Использование данного метода наиболее распространено в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы компании.

Метод ценообразования капитальных активов связывает прибыль на собственный капитал непосредственно с риском для акционеров. Ожидаемая премия за риск от любой инвестиции должна быть непосредственно связана с ее рыночным риском.

Важнейшими из предположений данного метода являются следующие:

Для всех инвесторов период вложения одинаков.

Информация свободно и незамедлительно доступна для всех инвесторов.

Инвесторы имеют однородные ожидания, т. е. одинаково оценивают будущие доходности, риск и ковариации доходностей ценных бумаг.

Безрисковая процентная ставка одинакова для всех инвесторов.

Метод ценообразования капитальных активов выделяет в стоимости собственного капитала два компонента: безрисковую прибыль от вложения средств и дополнительную премию за риск при инвестировании в акции компании. Премия за риск состоит из средней прибыли на общий рыночный портфель и коэффициента β (или риска) конкретной компании.

Метод ценообразования капитальных активов определяет отношение между риском и требуемой (и ожидаемой) доходностью активов, которые представляют собой часть хорошо диверсифицированного портфеля инвестора.

Стоимость собственного капитала рассчитывается по формуле:

R J = R f + (R m - R f ) х β,

где R f - безрисковая ставка;

R m - ожидаемая доходность рыночного портфеля;

β - коэффициент для акций.

Метод использует существенным образом показатель риска конкретной компании, который определяется введением коэффициента β. Этот показатель устроен так, что β = 0, если активы компании совершенно безрисковые. Показатель β равен 1, если активы данной компании столь же рисковые, что и средние по рынку. Если для конкретного предприятия имеем: 0 < β < 1, то это предприятие менее рисковое по сравнению со средним по рынку; если β > 1, то предприятие имеет большую степень риска.

Коэффициент β определяется на основании данных прошлых лет. По сравнительным данным прибыльности анализируемой компании и средней рыночной прибыльности строится соответствующая прямолинейная регрессионная зависимость, которая отражает корреляцию прибыльности предприятия и средней рыночной прибыльности. Регрессионный коэффициент этой зависимости служит основой для оценки коэффициента β.

Пример 8

Компания является относительно стабильной, коэффициент β равен 0,5. Величина процентной ставки безрискового вложения капитала равна 6 %, а средняя доходность по фондовому рынку - 9 %. Согласно методу ценообразования капитальных активов стоимость капитала компании равна:

R J = 0,06 + (0,09 - 0,06) х 0,5 = 0,075, или 7,5 %.

Применять метод ценообразования капитальных активов целесообразно для определения ставки дисконтирования компаний, акции которых котируются на фондовом рынке. Коэффициент β обычно рассчитывается путем анализа статистической информации фондового рынка специализированными компаниями. Данные о коэффициентах β публикуются в специализированных изданиях, анализирующих фондовые рынки. Как правило, сами предприятия этот коэффициент не рассчитывают. Исходя из ряда сложностей, связанных с определением коэффициента β, данный метод ценообразования капитальных активов для компаний, акции которых не котируются на фондовом рынке, использовать проблематично.

Метод сложения доходности облигации и премии за риск

В этом методе основу для оценки собственного капитала компании составляет доналоговая стоимость ее долга. Доналоговая стоимость долга компании будет превышать безрисковую ставку на величину премии на риск. Чем больше риск компании, тем больше премия и тем больше проценты на заемные средства приходится выплачивать компании.

По данному методу прибавляется оценка премии за риск в размере 3 - 5 % к доходности долговых обязательств компании.

R е = доходность облигаций + премия за риск.

Пример 9

Компания разместила на рынке облигации, которые обеспечивают 9%-ную доходность. При этом приблизительная

R е = 9 % + 3 % = 12 %.

Поскольку 3 % премии за риск - это субъективная величина, то и оценка значения носит субъективный характер. Достоинством данного метода является то, что не требуется определять и использовать информацию о коэффициенте β и выполнять вычисления по формуле метода ценообразования капитальных активов. Недостаток этого метода в том, что он не учитывает изменений премии за риск, которые происходят с течением времени.

К сожалению, все приведенные выше методы являются лишь оценочными. Следовательно, ни один из методов не может точно определить стоимость собственного капитала.

Пример 10

Для компании «С» величина коэффициента β равна 1,5. Текущая рыночная цена акции составляет 20 у. д. е. Ожидаемая в следующем году величина дивиденда - 1 у. д. е. на одну акцию, и ожидается ежегодный рост дивидендов в размере 7 %. Считая, что процентная ставка безрискового вложения капитала равна 4 %, а средний доход по всему рынку составляет 9 %, необходимо вычислить стоимость собственного капитала с использованием всех трех методов.

Согласно методу дисконтированного денежного потока стоимость собственного капитала составит:

k е = (D 1 / P 0 ) + g = (1 / 20) + 0,07 = 0,12, или 12 %.

Согласно методу ценообразования капитальных активов стоимость собственного капитала составит:

R J = R f + (R m - R f ) х β = 0,04 + (0,09 - 0,04) х 1,5 = 0,115, или 11,5 %.

Согласно методу сложения доходности облигации и премии за риск стоимость собственного капитала составит:

R е = доходность облигаций + премия за риск = 9 % + 3% = 12 %.

Как видно, для всех методов стоимость собственного капитала практически одинакова, и, соответственно, нет особой разницы в том, какой метод применять. Но иногда эти методы могут давать разные результаты, и в таком случае используется субъективная оценка.

До появления метода ценообразования капитальных активов стоимость собственного капитала рассчитывалась как доходность акций:

доходность акций = ожидаемая прибыль на обычную акцию / рыночная цена за акцию.

Данный метод определения стоимости собственного капитала базируется на величине прибыли на акцию, а не на величине дивидендов. Многие инвесторы считают, что именно показатель величины прибыли на акцию отражает реальный доход, получаемый акционерами, независимо от того, выплачивается ли он в виде дивидендов или реинвестируется с тем, чтобы принести инвесторам выгоды в будущем.

Пример 11

В настоящее время акции компании продаются по цене 20 у. д. е.за акцию. При этом в обращении находится 5 000 000 акций. Ожидаемая прибыль после уплаты налога на следующий год составляет10 000 000 у. д. е. Стоимость собственного капитала рассчитывается следующим образом:

стоимость собственного капитала = доходность акций = [(10 000 000 / 5 000 000)] / 20 = 0,1, или 10 %.

С математической точки зрения ставка дисконта - это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса.

В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или, другими словами, это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Ставка дисконта, или стоимость привлечения капитала, должна рассчитываться с учетом трех факторов.

1. Наличие у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации.

2. Необходимость учета для инвесторов стоимости денег во времени.

3. Фактор риска или степень вероятности получения ожидаемых в будущем доходов. Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются:

Для денежного потока для собственного капитала:

модель оценки капитальных активов (САРМ - CapitalAssetPricingModel)

метод кумулятивного построения.

Для денежного потока для всего инвестированного капитала:

модель средневзвешенной стоимости капитала (WACC - WeightedAverageCostofCapital).

Мы проводим оценку стоимости бизнеса для денежного потока для СК и будем использовать модель оценки капитальных активов.

Модель оценки капитальных активов (САРМ)

В соответствии с моделью оценки капитальных активов САРМ, ставка дисконта находится по формуле:

где I (R) - требуемая инвестором ставка дохода (на собственный капитал);

Безрисковая ставка дохода;

β - коэффициент (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Ставка дохода по отрасли;

Премия для малых предприятий;

Премия за риск, характерный для отдельной компании;

С - страновой риск.

Модель САРМ основана на анализе массивов информации фондового рынка, конкретно - изменений доходности свободно обращающихся акций.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям).

Коэффициент β представляет собой меру систематического риска. Коэффициент β, оценивающий риски инвестирования в конкретный проект, может быть, опираясь на объективные реакции рынка.

Табл.29. Ставка дисконта

Ставка дохода по отрасли (Rm) = 15,4%по данным сайтаросстата.

10. Расчет величины стоимости в постпрогнозный период

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

Для расчета стоимости была применена модель Гордона.

По модели Гордона годовой доход послепрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста в постпрогнозный период коэффициент капитализации будет равен ставке дисконта.

Расчет конечной стоимости в соответствии с моделью Гордона производится по формуле:

Стоимость в постпрогнозный период;

Денежный поток доходов за первый год постпрогнозного (остаточного) периода;

I - ставка дисконта;

Долгосрочные темпы прироста денежного потока Полученная таким образом стоимость компании в постпрогнозный период определена на момент окончания прогнозного периода.

Предварительная величина рыночной стоимости оцениваемой компании состоит из двух составляющих:

1) Текущая стоимость денежных потоков в течение прогнозного периода.

2) Текущая стоимость стоимости компании в постпрогнозный период.

Текущая стоимость будущих доходов определяется по фактору «текущей стоимости единицы» при ежегодном начислении процентов по определенной ставке дисконтирования и времени получения дохода.

Поскольку денежные потоки компания получает равномерно в течение всего года, при дисконтировании денежных потоков применяется фактор текущей стоимости на середину периода, рассчитанный по формуле:

![]()

где: - Чистый денежный поток i прогнозного года;

I - ставка дисконтирования;

n - длительность прогнозирования, лет.

Остаточная стоимость компании в постпрогнозный период приводится к текущим (на дату оценки) стоимостным показателям по той же ставке дисконта, что применяется для дисконтирования денежных потоков прогнозного периода. Дисконтирование стоимости компании в постпрогнозный период к ее текущему значению производится по фактору текущей стоимости на конец последнего прогнозного года по формуле:

![]()

где: I - ставка дисконтирования;

n - период до конца прогнозного периода (лет).

Рыночная стоимость собственного капитала оцениваемой компании до внесения поправок определяется как сумма текущих стоимостей денежных потоков и стоимости компании в постпрогнозный период